2020年美国报税注意事项

每个人都要纳税并进行税务申报。但是,对于很多人来说,要搞懂美国的税务系统,实在不是一件容易的事情,即使是经验丰富的纳税申报人亦是如此。遵循一些较为简单的步骤,可帮助个人纳税者更顺利的完成个人所得税的申报事宜。其中,最重要的一点是要尽早开始准备税务申报,不要拖延。为了帮助个人纳税人更好的进行税务申报,我们列出了以下十条建议。

- 纳税申报截止日期是何时?

2019年度的个人所得税申报和个人所得税缴纳的截止日期是2020年4月15日。必须在该日午夜之前完成电子申报。如以纸质方式申报并纳税的,申报单上标注的美国邮政局邮戳日期不得迟于4月15日。

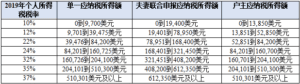

- 我的纳税等级是多少?

并没有单一的标准税率。作为美国的税务部门,美国国税局(IRS)对所得税的征收采取七种不同的税率等级。税率等级以个人或夫妻的调整后收益总额为基础,等于收入额减去各种减免。最高收入阶层的税率范围在10%到37%之间。

- 2019年出现了哪些新变化?

《减税与就业法案》在有关纳税人的政策方面制定了一些较为重要的新规则,其中绝大多数都已在2018税务年度生效。但是,2019年也要注意以下变化:“奥巴马医改罚款”政策对未缴纳个人医疗保险的人征收一定罚款。从2019年税务年度开始,这一处罚政策将取消。境外收入免税额微升至105,900美元。2019年,针对2019.401(k)和403(b)计划的退休金缴纳额也微升至19,000美元,年龄在50岁及以上的人员,允许补缴6,000美元。2019年,SEP IRA账户和Solo 401(k)账户的缴款限额提升至56,000美元。

- 可享受的减税项目有哪些?

对于个人纳税者来说,最大的一个变化之一是标准减免额有了大幅提升。此举旨在旨在简化大多数美国人年度纳税申报流程,美国政府几乎将标准减免额翻了一番。2019年,个人纳税者的标准减免额为12,200美元,夫妻则为24,400美元。

个人费用减免用来抵消或减少个人纳税申报单中的应纳税个人所得额。所以,对于纳税单中个人减免额超过最低门槛的纳税人来说,可逐一列示所有可享受的减免项目,以此帮助减少应纳税所得税额,从而减少纳税额。一些符合条件的减免项目包括:

需支付的退休金和存款账户供款

医疗开支

慈善捐款

财产税

投资损失

- 我在纳税申报时,是否需要协助?

《减税与就业法案》的设立目标之一是简化税务申报流程。但是,在具体实施过程中,经常会有这样那样的变更,似乎与其初衷背道而驰;即使这一法案已实施了两年,也没人敢说纳税申报是轻松的事情。另外,美国国税局会继续对收入门槛、符合条件的减免项目和退休金与存款账户上的供款额进行轻微调整。所以,对于很多纳税人来说,还是建议向值得信赖的会计师或财务顾问寻求指导。

- 我需要提供什么申报资料?

一般来说,新年伊始会有一系列的纳税表格,要么是邮寄来的,要么是可以下载的。个人纳税人需要确保已经备齐了所有官方要求的税务文件,包括收入和开支两方面,以证明可享受的税务减免项目。要准备的资料包括(部分列示):

W-2表:由雇主提供,显示个人工资和已经缴纳的联邦、州和地方税项。

1099表:这些表格显示从各种不同渠道赚取的收入情况。

1099-MISC表:这些表格显示了所赚取的杂项收入,一般用来证明支付给独立合同工的款项。

1099-INT和1099-DIV表格:此类表格显示银行和您投资账户内产生的利息收入和股息收入。

1099-S:该表显示您通过美国社保付款账户获得的所有收入。

K-1表格:经营合伙企业、小企业或信托业务的纳税人需要填写此表。

抵押利息声明表:此表格通常由抵押贷款公司提供。

已支付的其他本州和本地税项证明文件,如车辆和船只等大型消费品的财产税或销售税。

付款凭证、信用卡对账单或支票存根等等能证明可减免税项的文件,比如教育开支或慈善捐赠年度报表。

- 签字前要复核

在纳税申报单上签字之前,纳税人应仔细查看所填写的申报单,以免出现错误或遗漏。一旦签字确认,纳税人就要对纳税单上显示的信息负责。

- 切勿在空白申报单上签字

如果代为申报的人要求您在空白纳税申报单上签字,请一定留意,我们不建议在空白申报单上签字。

- 我是否应电子申报?

对于纳税人来说,要拿回退税,最快的方法是以电子方式填写并提交联邦纳税申报单并选择直接存款缴税。

- 纳税记录要保存多久?

美国国税局建议自原始申报单提交之日起算保留三年,或自缴税之日起算保留两年,并以其中的较晚到期者为准。另外,如您申报有证券损失或坏账减免的,建议您将纳税记录保存7年。

另外,据美国全国广播公司财经频导(CNBC)报导,美国国税局(IRS)对有关税务申报的一系列关键数据进行了通胀调整,从你可以投入到401(K)退休计划的供款限额,到帮助你确定税率的个人所得税率等等,涉及到很多方面。请注意,你的2020税务年度(2020 Tax Year)的标准扣除额已经发生了变化。美国国税局把个人申报的税务标准扣除额(Standard Deduction)从去年的12,200美元提高到了12,400美元。已婚联合申报人的标准扣除额为24,800美元,较2019年的24,400美元有所上升。为老年纳税人和盲人纳税人提供的额外标准扣除额仍然有效。

雇员退休储蓄

美国国税局已经将401(K)、403(B)的雇员供款限额(Employee Contribution Limit)提高到了19,500美元,高于2019年的19,000美元。如果你已经50岁以上,你还可以享有额外的6500美元个人供款限额,这比2019年的6000美元有所上升。个人退休账户的供款限额,无论是传统的IRA还是罗斯(Roth)IRA,都维持在6000美元,另外50岁及以上的人士还可额外多存1000美元。

有一点需要注意:美国国税局限制了高收入者直接向“罗斯退休账户”(Roth IRA)供款的能力。在罗斯个人退休账户中,你可以存下税后美元,让这笔钱免税增长,并在退休时免税使用。但在2020年,如果你的调整后总收入超过124,000美元,而且你还是单身(已婚夫妇共同申请的收入为196,000美元),你将不能直接向Roth IRA全额存款。但是,这些存款者仍可以考虑使用一种被称为“后门罗斯”(Backdoor Roth)的策略,他们可以用税后美元对传统的个人退休账户进行不可抵扣的存款(Nondeductible Contribution),然后将其转换为罗斯账户存款。

设立健康储蓄账户的机会

你拥有一个2020年高免赔额(High-deductible)的健康保险计划?那你很可能有机会开设一个“健康储蓄账户”(Health Savings Account,简称HSA)。这个账户可以让你存下税前或可免税的钱,并使其免税增长。你可以通过免税的提款来支付符合规定的医疗费用。这样,在2020年,如果你有一个只供个人使用的医疗保险,你可以存入高达3550美元。这比2019年的3500美元限额有所上升。拥有家庭保险计划的账户持有人可以在这个账户上存入多达7,100美元(2019年为7,000美元)。“健康储蓄账户”与“医疗保健灵活开支账户”(Health-care Flexible Spending Accounts ,简称FSA)的主要区别在于,您可以将健康储蓄账户中的余额从一年转到下一年。而且不受离职影响。而“医疗保健灵活开支账户”归雇主所有,自雇人士开不了,而且,一旦离职,该账户将作废,一般年底未用完的余额也将被清空作废。美国国税局也提高了“医疗保健灵活开支账户”的储蓄额:从2019年的2700美元上升到2020年的2750美元。

节省遗产税和馈赠税

对于坐拥数百万美元资产的人来说,这是个好消息:《减税与就业法案》(Tax Cuts and Jobs Act)几乎将可以免于缴纳40%的联邦遗产税和馈赠税的死者遗产或终生赠与的数额提高了一倍。在川普的2019税收改革之前,赠与税和遗产税的免税额为每人549万美元。而在2020年则更进了一步,个人终身赠与和遗产税的免税额将从2019年的1140万美元上升到1158万美元。最后,在2020年,每年的礼物免税额(不计入终身免税额的情况下,你可以给任何其他人的数额)将维持在1.5万美元。

如果您还有其他疑问,欢迎订阅我们的博客,或者关注我们的Facebook(@BehringRC),也可以跟我们的团队预约咨询。